一、中国临床试验总体趋势

1.登记总量

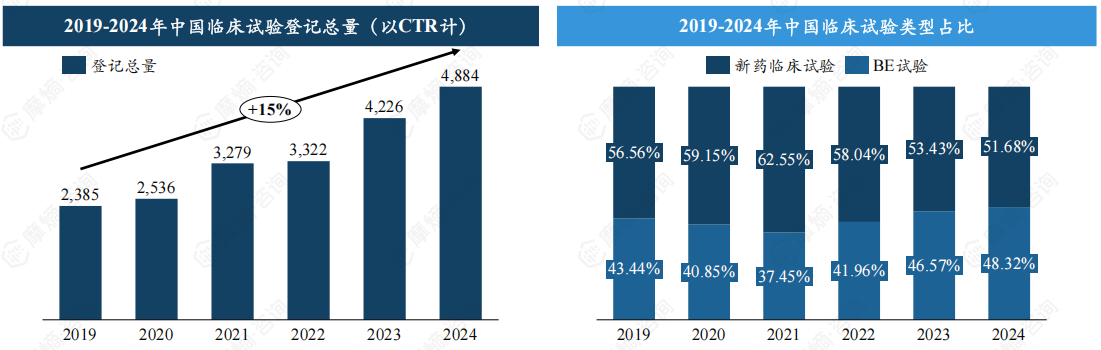

2024年中国临床试验登记总量超4800项,新药临床试验占比过半。

近年来中国新药注册临床试验数量逐年增加,据yl23455永利官网中国临床试验数据库显示,2019-2024年中国临床试验登记总量由2385项提升至4884项,年复合增长率达15%,其中2023年首次突破4000大关,达4226项,2024年持续增长至4884项,预计将快速突破5000项。

按新药临床试验和生物等效性试验(BE试验)分类,2024年新药临床试验数量达2524项,占比约51.68%,BE试验数量为2360项,占比48.32%。

2.药物类型

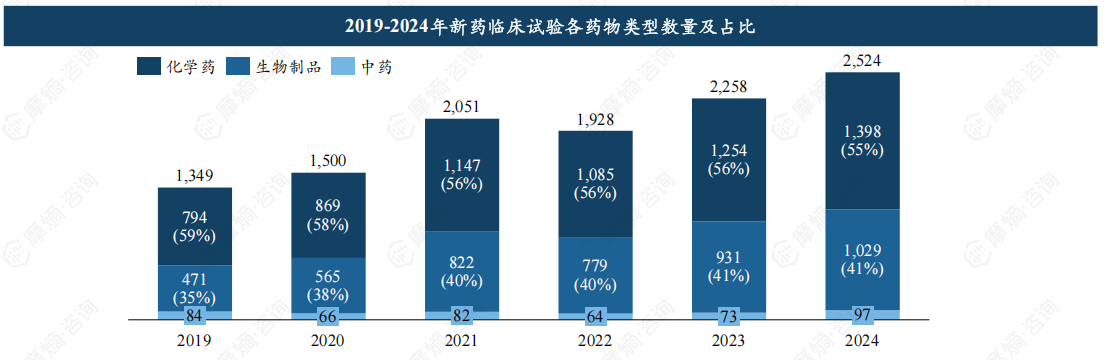

2024年化学药占55%,生物制品首破千项,中药临床有待突破。

新药临床试验中,按药物类型化学药、生物制品和中药进行统计,2019-2024年期间化学药临床试验从794项提升至1398项,年复合增长率为12%,生物制品临床试验在2024年首次突破1000项,与化药、生物制品相比,中药临床试验规模尚小。

占比来看,我国临床试验以化学药为主,占比保持在55%以上,其次为生物制品,占比约40%。近年各类药物占比情况基本保持一致。

3.试验分期

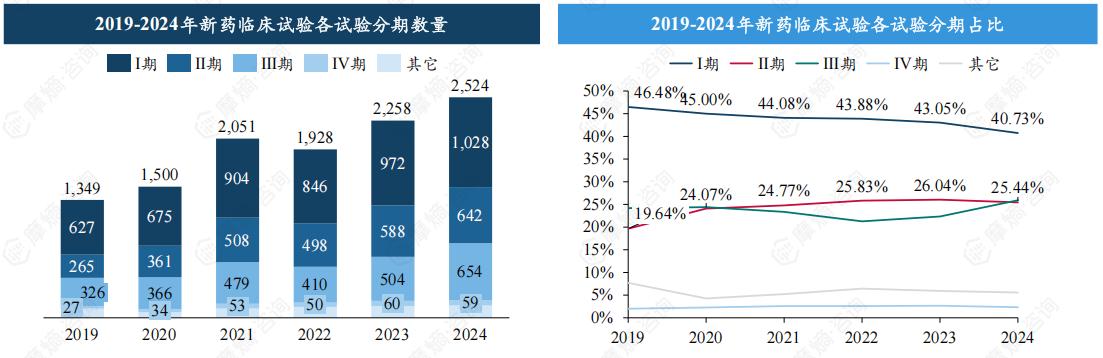

临床试验效率稳步提升,Ⅱ期、Ⅲ期临床均超600项,合计占比过半。

在2024年新药临床试验中,Ⅰ期临床试验首次突破千项,我国新药研发活跃度较高;而Ⅱ期、Ⅲ期临床数量分别达642、654项,临床试验整体效率稳步提升;相比之下,Ⅳ期临床试验规模较小,新药上市后监测力度仍有待提升。

占比方面,近年我国Ⅰ期临床试验占比呈下降趋势,2024年占比约40.73%;与此同时,Ⅱ期、Ⅲ期临床则呈现出上升的积极变化,占比分别为25.44%和25.91%。

4.治疗领域

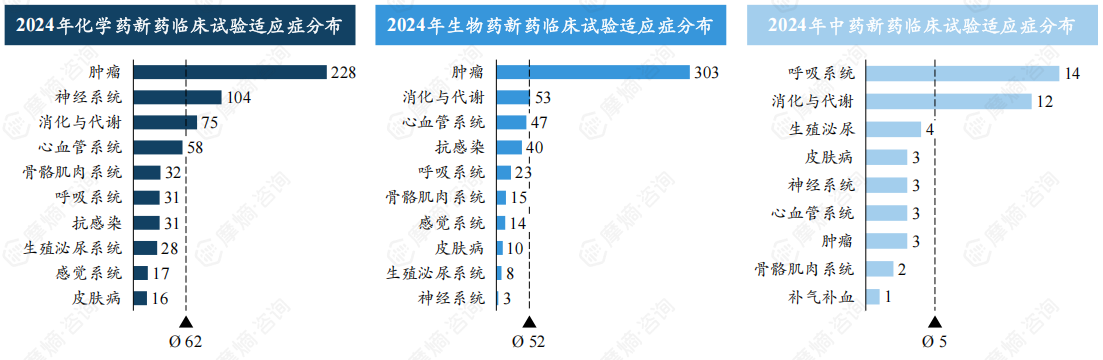

肿瘤为新药研发第一大治疗领域,2024年肿瘤新药临床试验合计超500项。

2024年化学药新药临床试验主要集中在肿瘤、神经系统、消化与代谢系统以及心血管系统等治疗领域,其中肿瘤领域稳居首位,2024年肿瘤新药临床试验达228项,占比约16.31%。生物制品治疗领域同样以肿瘤为主,达303项,占比约25.06%,其次为消化与代谢系统53项、心血管系统47项。

中药新药治疗领域分布与化学药、生物制品略有不同,呼吸系统为第一大治疗领域,占比约14.43%,其次为消化与代谢系统、生殖泌尿、皮肤病等。

5.热门靶点

GLP-1R靶点热门度快速提升,2024年临床试验数量达128项,PD-1研发渐趋成熟。

2024年新药临床热门靶点TOP5依次为GLP-1R、TOP1、HER2、EGFR以及PD-1,其中GLP-1R靶点近年热门程度快速提升,以GLP-1R为靶点的新药临床试验达到128项,代表药物司美格鲁肽、替尔泊肽等获批后在全球市场取得极佳的销售表现。

与此同时,PD-1等靶点热度减退,研发趋于成熟,2019-2024年PD-1靶点的新药临床试验合计达402项。

6.申办品种排行榜

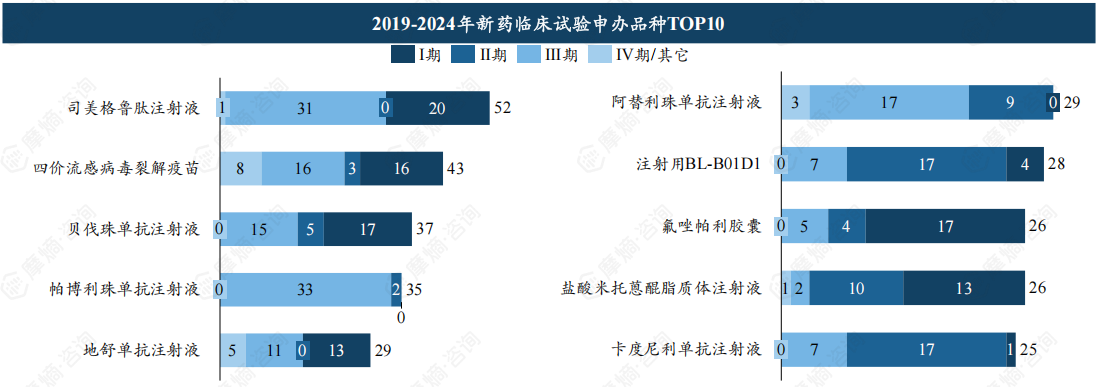

前十品种合计开展临床达330项,司美格鲁肽注射液临床试验申办居首。

司美格鲁肽注射液位居近年新药临床试验申办品种TOP1,该品种合计开展临床试验数量达52项,其中Ⅰ期达20项,Ⅲ期达31项。作为热门研发品种,以司美格鲁肽为代表的GLP-1药物行业竞争预计将持续加剧。

此外,贝伐珠单抗(VEGF)、帕博利珠单抗(PD-1)、地舒单抗(RANKL)、阿替利珠单抗(PD-L1)、注射用BL-B01D1( EGFR/HER3 )等品种上榜申办品种TOP10。

7.申办企业排行榜

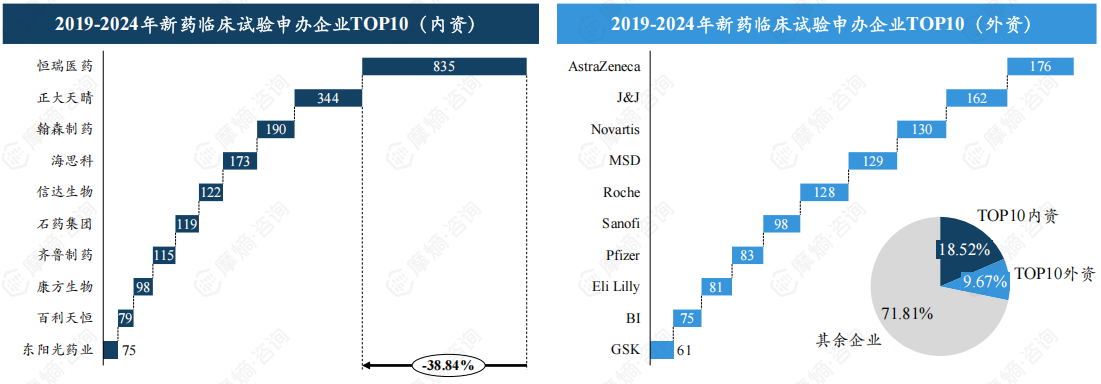

前十内外资企业合计开展28%临床试验,恒瑞医药、阿斯利康斩获榜首。

从申办企业来看,2019-2024开展新药临床试验的内资药企中,恒瑞医药凭借835项位列榜首,其次为正大天晴(344项)、翰森制药(190项)。排名前十的内资企业合计开展2150项试验,占比约18.52%。

外资药企中,阿斯利康位居榜首,近六年在我国开展新药临床试验176项,其次为强生、诺华、默沙东等企业。排名前十的外资企业合计开展1123项试验,占比约9.67%。

8.中药临床试验

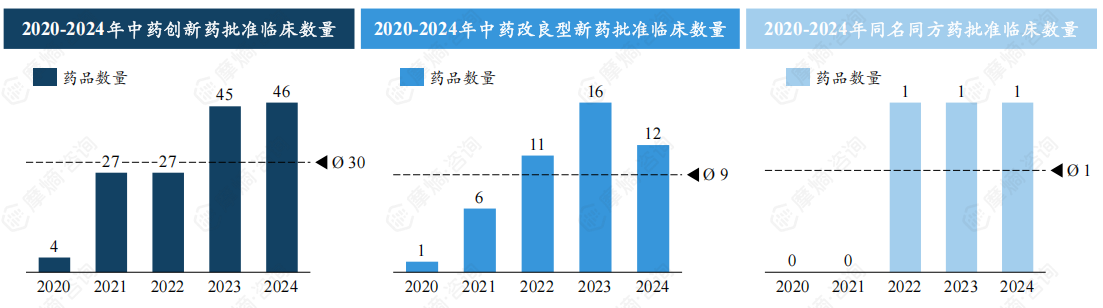

政策助力中医药研发升温,中药新药获批临床数量持续攀升。

受益于政策支持,近年来我国中医药领域研发热情持续高涨,中药临床试验申请/获批数量持续攀升。中药创新药、中药改良型新药、古代经典名方中药复方制剂、同名同方药中,前三类属于中药新药。

1类中药创新药中,2020-2024年获批临床药品数不断提升,从2020年4款提升至2024年46款,五年合计获批临床数量达149款;2类中药改良型新药中,2020-2023年获批临床药品数稳步攀升,2023年达16款,2024年跌落至12款,五年合计获批临床数量达46款。

9.BE试验

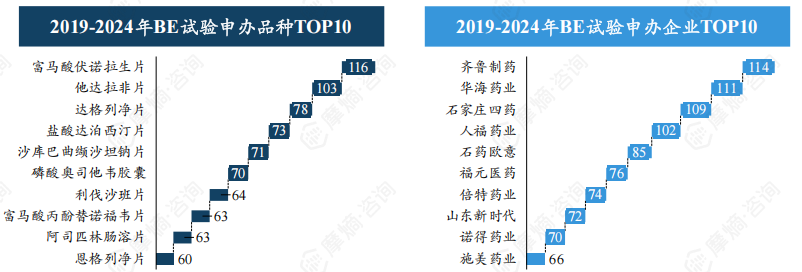

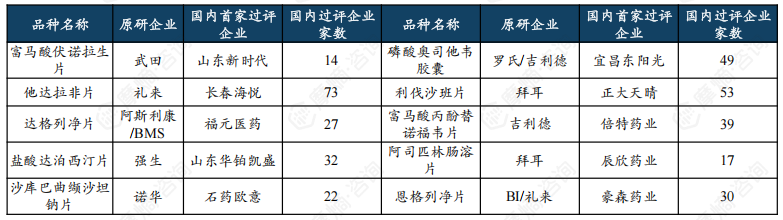

富马酸伏诺拉生片为BE试验热门品种,齐鲁制药开展BE试验达114项。

近六年BE试验数量前十品种中,富马酸伏诺拉生片、他达拉非片、达格列净片登记试验数量最多,分别有116项、103项、78项。

齐鲁制药、华海药业以及石家庄四药等企业布局的BE试验数量较多,分别有114项、111项、109项。

热门品种富马酸伏诺拉生片原研企业为武田,2014年全球首次获批,2019年进入中国市场。国内布局该品种的仿制药企众多,首家过评企业为山东新时代,目前过评企业总计14家。

二、我国国际多中心临床试验(MRCT)数据解析

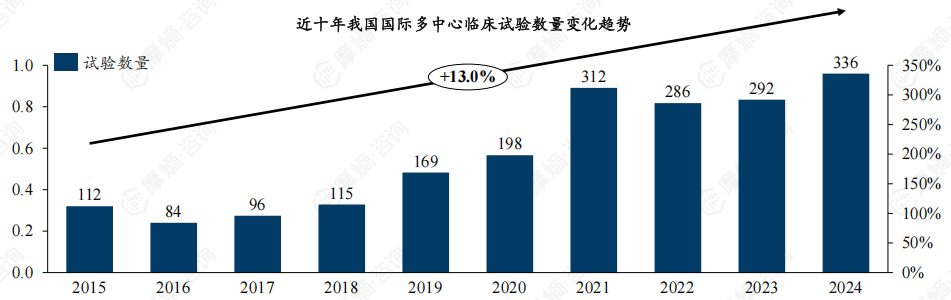

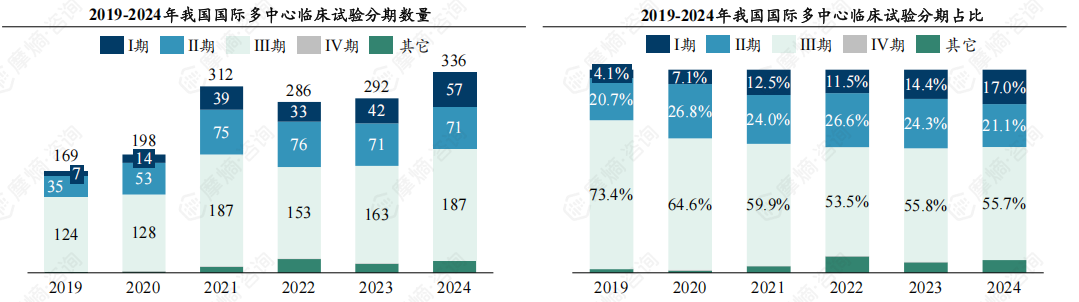

1.我国国际多中心临床试验数量持续攀升,2024年达336项,占比约13.4%

随着国内药企国际化进程加速以及海外药企对中国市场的关注度提升,我国开展的国际多中心临床试验(Multiregional Clinical Trial,MRCT)数量呈现持续增长态势。

近十年我国MRCT数量从112项提升至336项,CAGR达13%。整体来看,目前我国国际多中心临床试验规模尚小,占比约13.4%,但增长势头强劲,预计2025年将突破400项。

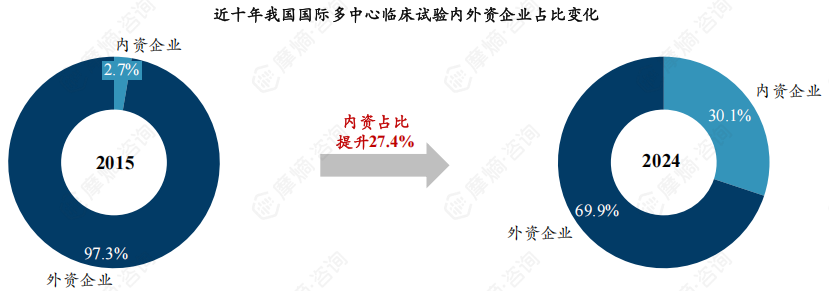

2.本土企业国际多中心临床试验占比首超三成,我国医药创新生态加速重构

内资企业占比大幅提升:2015年内资企业仅占2.7%,而外资企业占比高达97.3%。2024年内资企业占比提升至30.1%,外资企业占比下降至69.9%,十年间内资药企占比提升27.4%。

我国医药创新生态正在加速重构:中国本土药企在国际多中心临床试验中的参与度和影响力显著增强,本土企业竞争力实现跃升,逐渐主导MRCT开展,研发话语权提升,未来这一趋势将持续深化,我国也将在全球医药行业中占据更核心的地位。

3.我国MRCT逐渐向临床Ⅰ期、Ⅱ期等早期阶段转移,我国医药产业逐渐从规模优势向创新引领跨越

从试验分期来看,2019-2024年我国MRCT以Ⅲ期临床试验为主,Ⅲ期占比保持在50%以上,其次为临床Ⅱ期(2024年占比21%)、临床Ⅰ期(2024年占比17%)。近六年临床Ⅰ期占比持续提升,从2019年4%提升至2024年17%,与之相反,临床Ⅲ期占比下滑明显,从2019年73%下降至2024年56%。

传统模式:早年间中国MRCT多以Ⅲ期临床为主,由跨国药企主导开展验证性阶段、大规模人群试验,以期快速将已在欧美验证疗效的药物引入中国市场。当前趋势:我国审评审批效率实现较大提升,附条件批准、突破性疗法、国外紧缺药品进口等可以快速以I期或II期临床数据在国内获批上市。我国患者基数大,患者资源丰富,药物市场潜力大等多方面因素促使更多的国际多中心试验从I期或II期等早期阶段就开始在中国开展,我国医药产业逐渐从规模优势向创新引领跨越。

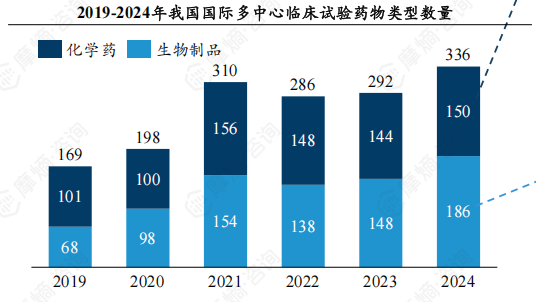

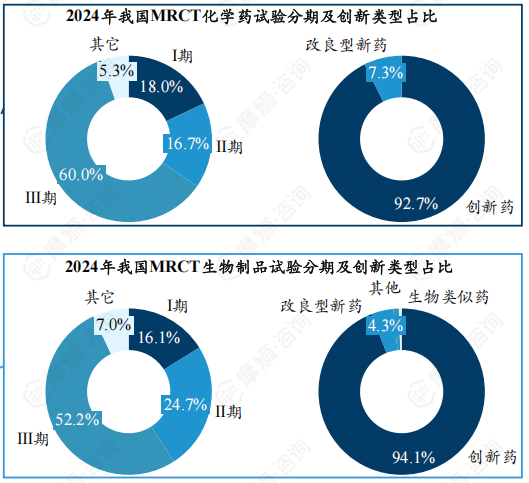

4.2023年中国生物制品国际多中心临床试验数量首超化学药,全球逐渐迈向“生物药主导”时代

从药物类型来看,2019-2022年化学药、生物制品相差不大,生物制品试验数量在2023年首次超过化学药,而2024年差距持续扩大。预计未来全球医药研发将逐渐迈向“生物药主导”时代。创新药在国际多中心临床试验中占据主导地位,占比超过90%。

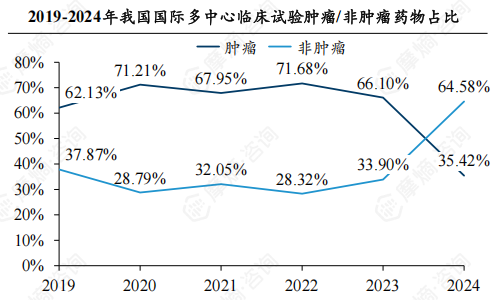

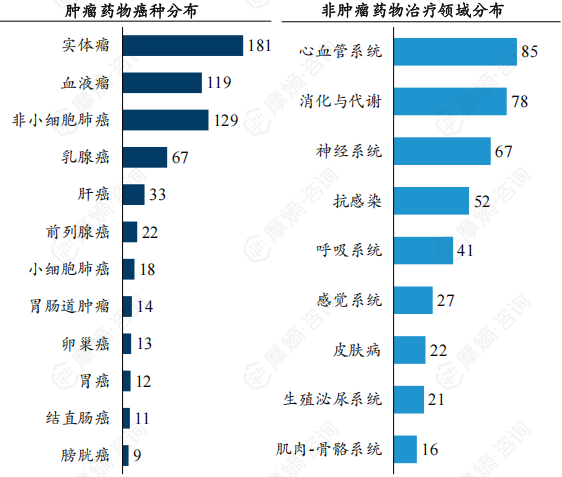

5.非小细胞肺癌、乳腺癌等高发癌种占主导地位,非肿瘤药物集中在心血管系统、消化与代谢等领域

从治疗领域来看,肿瘤药物占比从2019年的62.13%下降到2024年的35.42%,而非肿瘤药物占比则从37.87%上升到64.58%。

肿瘤药物:主要集中在非小细胞肺癌(129项)、乳腺癌(67项)等高发癌症类型。非肿瘤药物:主要集中在心血管系统(85项)、消化与代谢(78项)、神经系统(67项)等领域。

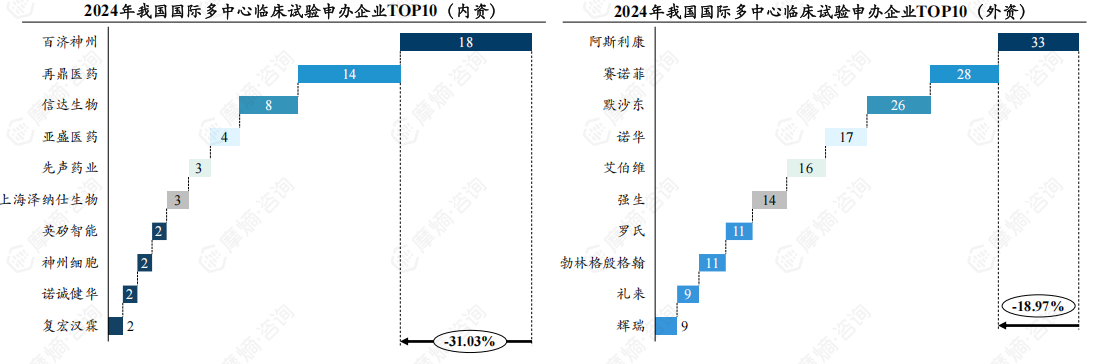

6.百济神州位居2024年MRCT内资申办企业排行榜首,再鼎医药、信达生物紧随其后

2024年我国MRCT申办企业排行榜:内资企业中,百济神州以18项位居榜首,再鼎医药和信达生物分别以14项和8项位列第二和第三。外资企业中,阿斯利康以33项遥遥领先,赛诺菲和默沙东分别以28和26项紧随其后。

内资企业以创新型Biotech为主,这些企业从创立之初即瞄准国际化市场,通过合作研发或通过海外临床I期,率先获得验证数据,从而更好地促进合作。外资药企整体研发实力强劲,企业之间国际临床能力差距不大。

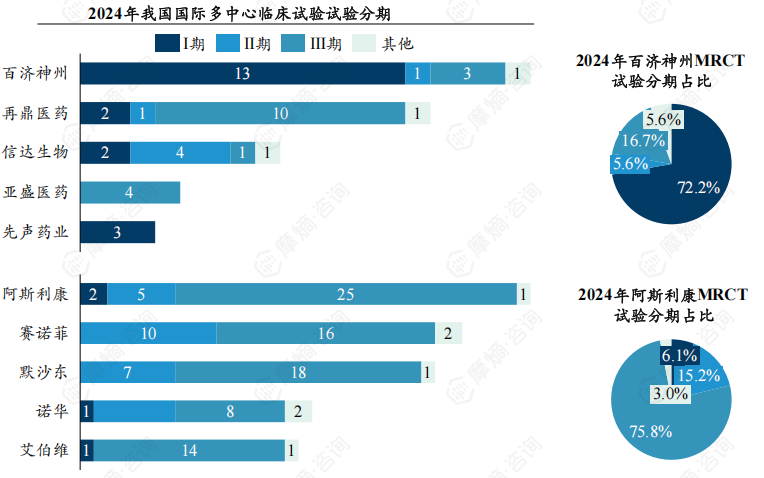

7.百济神州押注早期项目,再鼎医药聚焦全球引进+快速临床推进,跨国巨头深耕中国

百济神州:2024年开展的国际多中心临床试验Ⅰ-Ⅲ期数量分别有13、1、3项,I期试验占比72.2%,显示出其在早期研发阶段的高投入和广泛布局。再鼎医药:2024年开展的国际多中心临床试验Ⅰ-Ⅲ期数量分别有2、1、10项,高Ⅲ期占比与其“全球引进+快速临床推进”的商业模式高度吻合。

以阿斯利康为代表的跨国药企Ⅲ期数量及占比保持在较高水平,中国成为跨国药企布局的重要市场。

三、代表企业案例分析

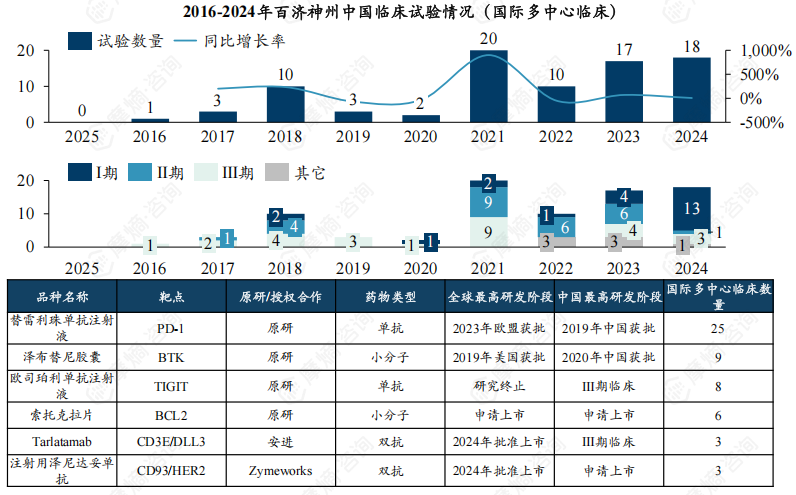

1.百济神州

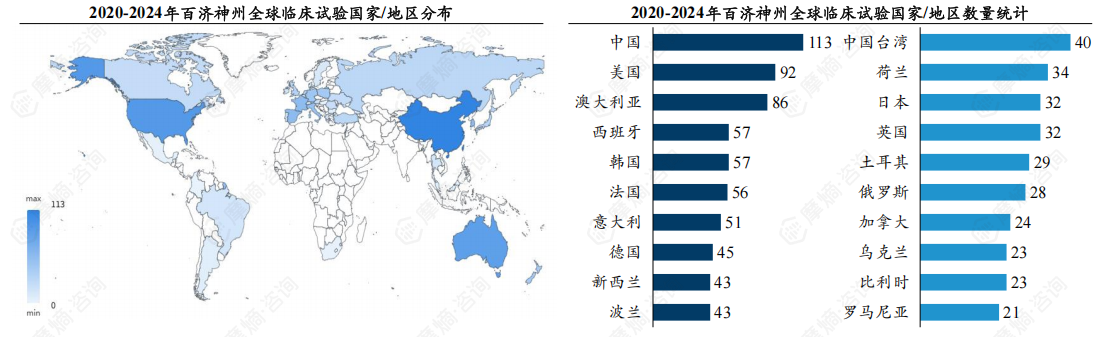

(1)全球临床试验总计开展142项,赴美国、澳大利亚开展临床试验数量显著。

百济神州为一家全球性的生物制药公司,其临床试验布局广泛,覆盖中国、美国等多个国家或地区,呈现出显著的国际化特点。近五年百济神州全球临床试验总计开展142项,其中注册机构为美国87项、欧盟45项、加拿大10项。从开展国家/地区来看,其在美国、澳大利亚、西班牙三个国家开展的临床试验位列前三,分别有92项、86项、57项。

(2)国内MRCT数量增长显著,核心产品替雷利珠单抗、泽布替尼出海战略成效显著。

国内MRCT数量:近十年百济神州国内MRCT数量增长显著,从2016年1项增长至2024年18项。

核心产品:多个核心品种在全球范围内开展了多项国际多中心临床试验,临床数据丰富。首款上市产品BTK抑制剂泽布替尼(百悦泽)2019年率先在美获批,2020年国内获批上市。PD-1抗体药物替雷利珠单抗(百泽安)2019年在国内获批,2023年欧盟获批,2024年美国获批上市。

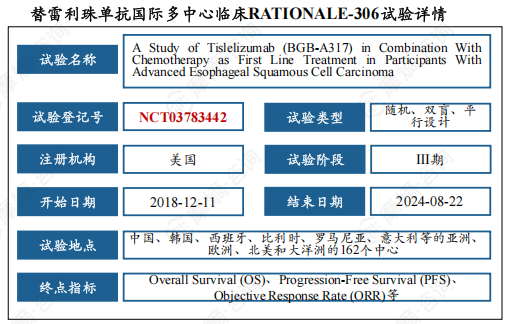

(3)RATIONALE-306试验具有国际代表性,奠定替雷利珠单抗在ESCC一线治疗的地位。

RATIONALE-306试验是一项由百济神州主导的国际多中心III期临床研究,旨在评估替雷利珠单抗联合化疗作为晚期或转移性食管鳞状细胞癌(ESCC)患者一线治疗的有效性和安全性。该试验设计为随机、双盲、安慰剂对照,共纳入了649例患者,覆盖亚太、欧洲和北美等地区,具有广泛的国际代表性。

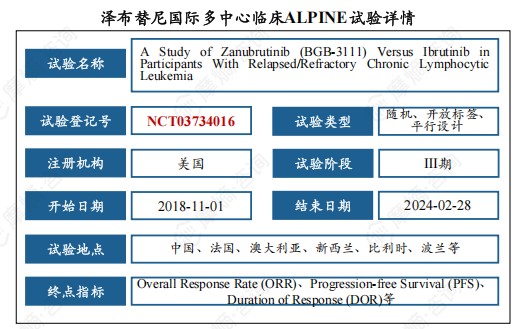

(4)ALPINE试验为BTK抑制剂领域头对头对比伊布替尼并取得优效性的III期临床试验。

ALPINE试验是一项由百济神州主导的全球性III期随机对照研究,旨在评估泽布替尼与伊布替尼在治疗复发或难治性慢性淋巴细胞白血病(CLL)和小淋巴细胞淋巴瘤(SLL)患者中的疗效和安全性。该试验共纳入652例患者,其中欧洲占60%,美国占17%,中国占14%,临床试验数据优异。

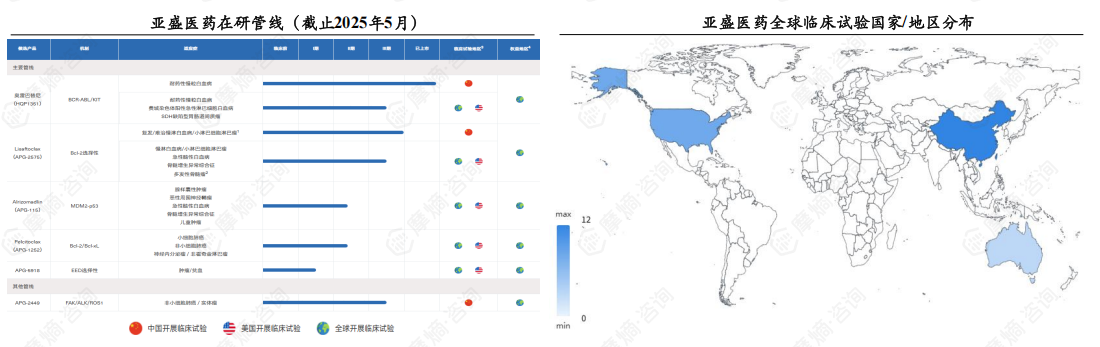

2.亚盛医药

(1)多个产品处于美国或国际临床阶段,核心产品奥雷巴替尼国际临床布局持续推进。

亚盛医药是一家立足中国、面向全球的创新型生物医药公司,于2019年10月在香港联交所上市,2025年1月在美国纳斯达克上市。公司拥有多个处于美国或国际临床试验阶段的产品,核心产品奥雷巴替尼为第三代BCR-ABL酪氨酸激酶抑制剂,已在中国获批用于治疗T315I突变慢性髓细胞白血病,2023年奥雷巴替尼国际多中心III期临床研究启动,国际临床布局持续推进。

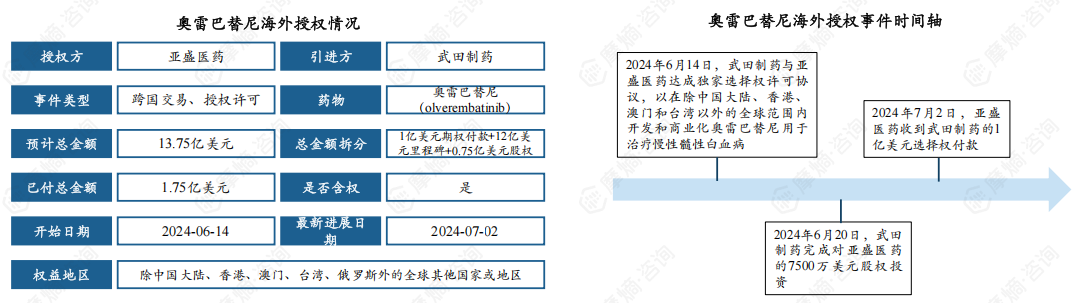

(2)亚盛医药与武田制药就奥雷巴替尼达成重磅合作,交易总金额高达13.75亿美元。

2024年6月14日,亚盛医药与武田制药达成一项独家许可协议,武田制药将获得奥雷巴替尼在除中国大陆、香港、澳门、台湾和俄罗斯以外所有市场的全球商业化独家选择权。根据协议条款,该交易总金额高达13.75亿美元,具体结构包括1亿美元的首笔期权付款,12亿美元的里程碑付款,以及7500万美元的股权认购。此次重磅合作标志着奥雷巴替尼国际化进程进一步加速。

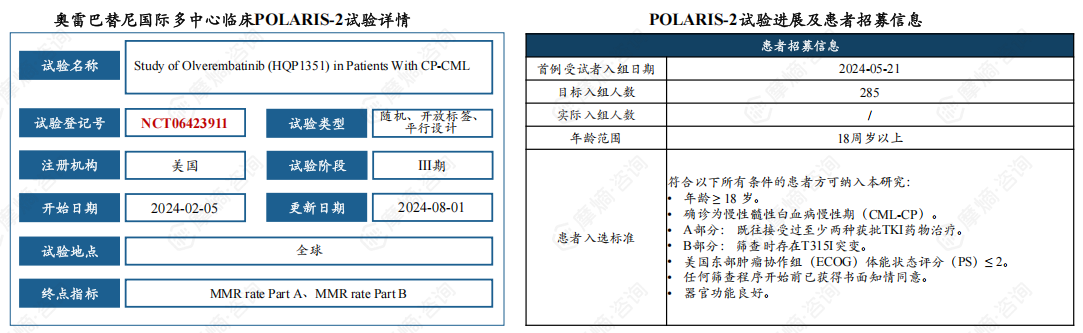

(3)POLARIS-2试验是首个获得美国FDA批准开展的奥雷巴替尼全球注册III期临床试验。

POLARIS-2试验为奥雷巴替尼针对慢性髓性白血病慢性期(CML-CP)的全球注册III期临床试验,试验分为两部分:A部分为随机对照研究,比较奥雷巴替尼与博舒替尼在既往接受过至少两种TKI治疗的CML-CP患者中的疗效和安全性;B部分为单臂试验,评估奥雷巴替尼对既往有T315I突变的CML-CP患者的疗效和安全性。

公司积极推进患者招募工作,全球计划招募285名患者,首例患者已于2024年5月21日入组,预计2025年完成全部患者入组。

拓展阅读:

3. 百济神州BTK抑制剂头对头击败伊布替尼!国产重磅品种临床数据解读

想要解锁更多药企信息吗?查询yl23455永利官网(原药融云)数据库(vip.sdbaichao.com/?zmt-mhwz)掌握药企公司基本信息、投融资情况、产品管线分布、药物销售情况与各维度分析、药物研发情况、年度报告、最新进展动态、临床试验信息、市场规模与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

浙公网安备33011002015279

浙公网安备33011002015279

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论